Economistas da Euler Hermes analisaram indicadores de 525 mil PMEs da França, Alemanha e Reino Unido

Estudo divulgado nesta semana pelo time global de economistas da Euler Hermes, líder mundial em seguro de crédito, aponta que o risco de insolvência nas empresas da Europa deve crescer nos próximos quatro anos.

A análise lembra que em 2020, o apoio estatal suavizou o golpe da Covid-19, reduzindo o número de PMEs frágeis na Alemanha, França e Reino Unido. Ainda assim, os três países ainda estão em risco de insolvência por conta de três principais indicadores que detectam dificuldades corporativas quatro anos antes da falência: lucratividade, capitalização e cobertura de juros.

A análise lembra que em 2020, o apoio estatal suavizou o golpe da Covid-19, reduzindo o número de PMEs frágeis na Alemanha, França e Reino Unido. Ainda assim, os três países ainda estão em risco de insolvência por conta de três principais indicadores que detectam dificuldades corporativas quatro anos antes da falência: lucratividade, capitalização e cobertura de juros.

Aplicando esses critérios a cerca de 525.000 PMEs, os economistas concluíram que 7% do total de PMEs estão em risco na Alemanha, 13% na França e 15% no Reino Unido. Isso se compara a 9%, 14% e 17%, respectivamente, em 2019, o que significa que o apoio do estado não apenas amorteceu o golpe da Covid-19, mas compensou, com subsídios diretos (incluindo esquemas de desemprego parcial) e diferimentos de impostos cobrindo totalmente perdas de valor acrescentado de sociedades não financeiras a partir de 2020.

Segundo Ano Kuhanathan, um dos autores do estudo, sem o apoio estatal, a parcela de PMEs frágeis teria sido muito maior na França e no Reino Unido, com 17% e 26%, respectivamente (Figura 1), já que as margens teriam perdido mais de -5 pp.

“Curiosamente, na Alemanha, a participação teria permanecido relativamente estável, apesar de um choque de perto de -3 pp para as margens do pico ao vale. Isso ocorre porque as PMEs frágeis na Alemanha têm piores indicadores financeiros (lucratividade, capitalização e cobertura de juros) em comparação com as da França e do Reino Unido. Portanto, na ausência de apoio estatal, essas PMEs frágeis teriam mais probabilidade de se transformar em zumbis e, assim, tornar-se insolventes mais rapidamente”, explica.

Figura 1 – Parcela de PMEs frágeis em 2020

Quais setores foram observados?

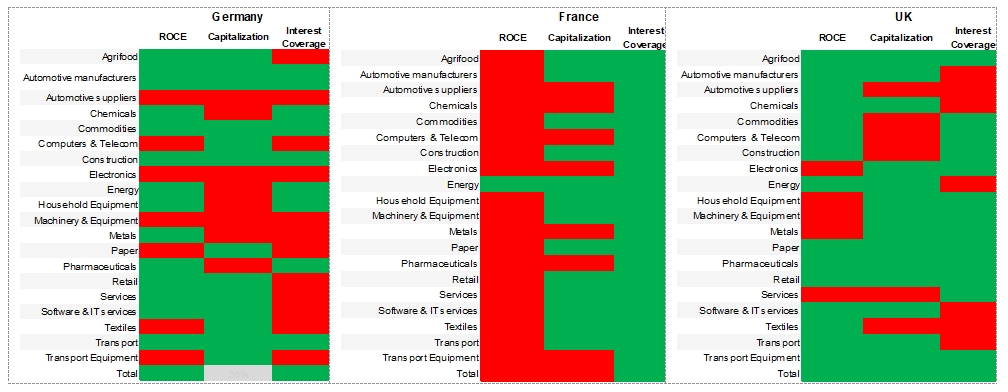

Segundo o relatório, os setores automotivo, equipamentos de transporte, serviços, varejo, construção e energia aparecem como os mais expostos. Ao olhar para as PMEs no nível do setor, a seguradora aponta muitas discrepâncias dentro dos países e setores em diferentes países.

“Se olharmos para os nossos três indicadores principais na Alemanha para toda a nossa amostra, os fornecedores automotivos, eletrônicos e máquinas e equipamentos tiveram métricas mais fracas em 2020 do que em 2019 em todos os três indicadores”, afirma o economista.

Os fornecedores automotivos viram dois dos três indicadores piorarem também na França e no Reino Unido, enquanto os fabricantes provaram ser mais resistentes (Figura 2).

Figura 2 – Indicadores antecedentes por setor e país, evolução em 2020

Nota: a vermelho quando os indicadores se deterioram em 2020 vs. 2019, a verde quando os indicadores melhoram. Fontes: Euler Hermes, Allianz Research

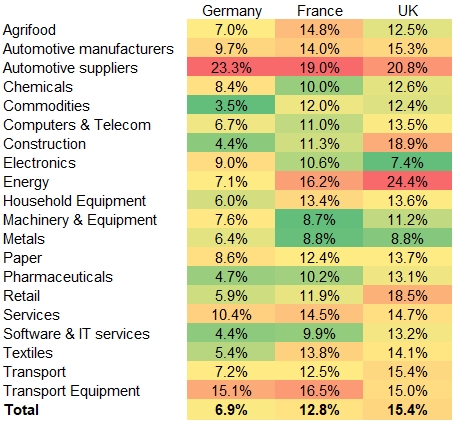

Os três principais setores que representam a maior parte das PMEs frágeis na Alemanha são os fornecedores automotivos, equipamentos de transporte e serviços, com os fabricantes automotivos não muito longe (Figura 3). Já os eletrônicos e papel também são setores em que a proporção de PMEs frágeis é superior à média do país.

Na França, fornecedores automotivos, equipamentos de transporte e energia estão no topo da lista, principalmente devido à deterioração da lucratividade e da capitalização. No entanto, os produtos agroalimentares e os serviços também representam uma parcela maior de PMEs frágeis em comparação com a média do país. No Reino Unido, fornecedores de energia, automotivo, construção e varejo.

Figura 3 – PMEs frágeis por setor % do total de empresas por setor

Fontes: Euler Hermes, Allianz Research

Kuhanathan explica que à medida que o apoio público chega ao fim, os termos de pagamento das PMEs e o número de dias de vendas pendentes aumentam. Desde meados de 2020, frequentemente é destacada a tendência de acumulação de dinheiro corporativo.

Em alguns países, o caixa aumentou mais para grandes empresas do que para as PMEs (Alemanha), enquanto em outros a acumulação de caixa foi maior para as PMEs (Reino Unido, Itália, Espanha). Para a França, a distribuição foi relativamente equilibrada entre grandes empresas e PME.

“Analisamos o nosso banco de dados proprietário medindo a capacidade das PMEs de pagar obrigações de curto prazo (ou seja, aquelas a serem pagas em um ano) como um proxy para posições de caixa. Descobrimos que os índices médios atuais aumentaram em todos os três países considerados (Figura 4). As PMEs francesas médias são as que mais aumentaram as suas posições de caixa”, explica o economista.

Figura 4 – Índices médios atuais para PMEs em 2019 e 2020

Fontes: Euler Hermes, Allianz Research

Curiosamente, em alguns países, como a França, parece que todas as PMEs conseguiram obter mais dinheiro. Do outro lado do Reno, as PMEs com posições já fortes conseguiram fortalecê-las ainda mais, enquanto as empresas mais fracas foram impedidas de acessar o caixa: a participação das empresas com índices correntes próximos de zero aumentou (Figura 5). De acordo com o estudo, esse fenômeno pode indicar que a redução dos esquemas de apoio do Estado pode ser um grande desafio para as PME francesas.

Figura 5 – Distribuições de proporção atual entre empresas francesas e alemãs em 2019 e 2020

Fontes: Euler Hermes, Allianz Research

Essa posição de caixa mais forte das PMEs também é confirmada na análise de Days Sales Outstanding (DSOs) da seguradora. “De fato, descobrimos que as PMEs DSOs permaneceram estáveis na Alemanha, enquanto diminuíram na França e no Reino Unido (Figura 6) em linha com as posições de caixa”, afirma Kuhanathan.

Figura 6 – DSO, mudança em 2020, PMEs vs grandes empresas

Fontes: Euler Hermes, Allianz Research

Aumento da cobertura de juros

Segundo o economista, mesmo assim ainda há algumas boas notícias: embora as PMEs estejam mais endividadas após a crise da Covid-19, o apoio público ajudou a melhorar seus índices de cobertura de juros. Em 2020, a dívida corporativa não financeira total aumentou mais na França (+ 14,3pp do PIB) do que na Alemanha (+ 5,0pp) e no Reino Unido (+ 6,3pp). Ao mesmo tempo, o patrimônio líquido permaneceu estável.

“Observando nossos dados proprietários de demonstrações financeiras, descobrimos que os índices de endividamento das PMEs aumentaram muito mais na França em comparação com o Reino Unido, embora tenham diminuído ligeiramente na Alemanha (Figura 7). No entanto, ao olhar mais de perto a distribuição dos índices de dívida / capital para as PME alemãs, vemos que a diminuição média da dívida / capital se deve principalmente ao fato de, em 2020, ao contrário de 2019, haver muito poucas PME com índices extremamente elevados”, afirma o economista.

Figura 7 – Índices médios de dívida em relação ao patrimônio líquido para PMEs em 2019 e 2020

Fontes: Euler Hermes, Allianz Research

O documento aponta ainda que, apesar da dívida adicional, as PMEs conseguiram fortalecer seus índices de cobertura de juros (Figura 8), pois as baixas taxas de juros dos novos empréstimos tiveram um papel significativo.

Na França, por exemplo, a taxa de juros sobre novos empréstimos de até EUR 1 milhão, uma proxy do financiamento de PMEs, diminuiu -40pb desde o início da crise, partindo do nível já mais baixo da Zona Euro (1,3% em julho de 2021). Isso se compara a -10pb na Alemanha para 1,9%.

Além disso, a resiliência da lucratividade (Figura 9) desempenha um papel significativo. “Olhando para os subsídios diretos (incluindo esquemas de desemprego parcial) e diferimentos de impostos, o apoio estatal cobriu totalmente as perdas no valor agregado das empresas não financeiras a partir de 2020. Além disso, a maioria das empresas fez esforços significativos para manter as pressões de custo sob controle”, finaliza Kuhanathan.

Figura 8 – Mudança na dívida média e cobertura para PMEs entre 2019 e 2020

Fontes: Euler Hermes, Allianz Research

Figura 9 – Margem EBITDA para PMEs em 2019 e 2020

Fontes: Euler Hermes, Allianz Research